گزارش جدیدی از مؤسسه وود مکنزی (Wood Mackenzie) پنج روند اصلی را شناسایی کرده است که صنعت ذخیرهسازی انرژی را در سال ۲۰۲۶ شکل خواهند داد؛ از جمله بازآرایی زنجیره تأمین و رشد باتریهای غیرلیتیومی.

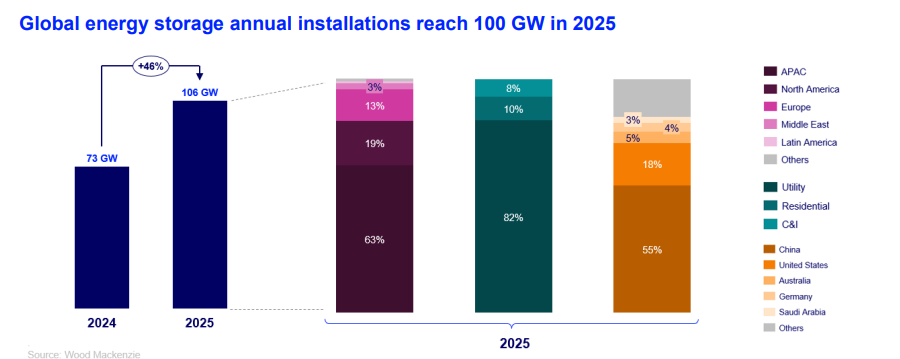

به گزارش pv magazine، بازار جهانی ذخیرهسازی انرژی در سال ۲۰۲۵ به نقطه عطف مهمی رسید؛ بهطوریکه نصب سالانه سیستمهای ذخیرهسازی برای نخستینبار از ۱۰۰ گیگاوات عبور کرد. این رشد در حالی رخ داده است که در دو بازار بزرگ جهان، یعنی چین و ایالات متحده، تغییرات قابلتوجهی در سیاستگذاریها اعمال شده است.

در چین، الزام اتصال سامانههای ذخیرهسازی به پروژههای جدید انرژیهای تجدیدپذیر حذف شده و این کشور در حال حرکت بهسوی سازوکارهای مبتنی بر بازار است؛ تغییری که میتواند عدم قطعیتهایی در درآمدهای آینده ایجاد کند.

در ایالات متحده، مشوقهای مالیاتی همچنان برقرار هستند، اما محدودیتهای جدید در زنجیره تأمین استفاده از ماژولهای باتری ساخت چین را با دشواری مواجه کرده است. جدیدترین گزارش وود مکنزی با عنوان «آنچه باید در سال ۲۰۲۶ انتظار داشت: ذخیرهسازی جهانی»، پنج روند اصلی را ترسیم میکند که مسیر این صنعت را در سال پیشِ رو تعیین خواهند کرد.

۱. بازآرایی زنجیره تأمین

طبق این گزارش، تولیدکنندگان چینی در حال تغییر مدل فعالیت خود در بازار ایالات متحده هستند. برای حفظ دسترسی به بازار آمریکا، انتظار میرود شرکتهای چینی در سال ۲۰۲۶ ساختارهای مالکیتی جدیدی را اعلام کنند؛ بهطوریکه بسیاری از آنها سهم مالکیت خود را به کمتر از ۲۵ درصد کاهش خواهند داد. هدف از این اقدام، انطباق با الزامات نهاد خارجی نگرانکننده (FEOC) عنوان شده است.

وود مکنزی اعلام کرده است که عرضه همچنان محدود باقی مانده و کمبودهایی که از اواخر سال ۲۰۲۵ آغاز شدهاند، احتمالاً تا اواسط سال ۲۰۲۶ ادامه خواهند داشت. این کمبود بهویژه در مورد باتریهای دارای گواهی از تأمینکنندگان تراز اول شدیدتر است. با این حال، انتظار میرود قیمت سیستمهای ذخیرهسازی در نیمه دوم ۲۰۲۶ تثبیت شود.

در همین حال، تأمینکنندگان چینی در حال گسترش دامنه فعالیت خود فراتر از آمریکا و چین هستند و سرمایهگذاریهایی را به جنوب و جنوبشرق آسیا، اروپا و خاورمیانه منتقل میکنند. هدف اصلی این راهبرد، کسب سهم بازار است، حتی اگر در کوتاهمدت به کاهش سودآوری منجر شود.

۲. فناوری گرید-فرمینگ (Grid-forming)

بر اساس این گزارش، سامانههای ذخیرهسازی گرید-فرمینگ در بسیاری از بازارها در حال تبدیل شدن از یک گزینه اختیاری به یک الزام فنی هستند. این سامانهها با استفاده از اینورترهای پیشرفته، قادر به تثبیت ولتاژ و فرکانس شبکه برق هستند؛ قابلیتی که با خروج تدریجی نیروگاههای زغالسنگ و گاز و افزایش سهم منابع تجدیدپذیر ناپایدار، اهمیت حیاتی پیدا کرده است.

انتظار میرود کمیسیون اروپا در سال ۲۰۲۶ یک چارچوب هماهنگ برای الزامات گرید-فرمینگ تدوین کند. در گذشته، هزینه این سامانهها حدود ۱۰ تا ۱۵ درصد بیشتر از سیستمهای ذخیرهسازی متعارف بود، اما طبق گزارش وود مکنزی، این اختلاف قیمت در حال از بین رفتن است. تولیدکنندگان اکنون این قابلیتها را تقریباً بدون هزینه اضافی در محصولات استاندارد خود ادغام میکنند.

۳. افزایش مقیاس باتریهای غیرلیتیومی

اگرچه باتریهای لیتیوم-یونی همچنان فناوری غالب بازار هستند، اما گزینههای جایگزین بهتدریج در حال تثبیت جایگاه خود هستند. باتریهای سدیم-یونی، باتریهای جریان (Flow Batteries) و سامانههای آهن–هوا در حال افزایش مقیاس تولید و بهرهبرداریاند و برای برخی کاربردهای خاص، به سطح رقابتپذیری اقتصادی رسیدهاند.

باتریهای سدیم-یونی بهویژه شاهد تحرک قابلتوجهی هستند. شرکت Peak Energy در حال مذاکره برای یک قرارداد تأمین ۴٫۷۵ گیگاواتساعتی با شرکت Jupiter Power در ایالات متحده است که فاز نخست آن با ظرفیت ۷۲۰ مگاواتساعت بخشی از این روند رشد محسوب میشود. همچنین شرکت CATL اعلام کرده است که قصد دارد در سال ۲۰۲۶ باتریهای سدیم-یونی ویژه کاربردهای ذخیرهسازی انرژی را به بازار عرضه کند.

در اروپا نیز سیاستهای حمایتی جدید به توسعه ذخیرهسازی بلندمدت انرژی کمک کردهاند. کشورهایی مانند بریتانیا و ایتالیا از سازوکارهای موسوم به «کف و سقف» (Cap and Floor) استفاده میکنند؛ سازوکارهایی که باعث میشوند پروژههای غیرلیتیومی از منظر سرمایهگذاران بانکپذیرتر و کمریسکتر شوند.

۴. افزایش تقاضا بهدنبال رشد مراکز داده

مراکز داده بزرگ بهطور فزایندهای برای دور زدن گلوگاههای شبکه برق به استفاده از باتریها روی آوردهاند. شبکههای برق اغلب توان پاسخگویی سریع به نیازهای بالای مصرف برق ناشی از هوش مصنوعی مولد را ندارند. به همین دلیل، توسعهدهندگان مراکز داده با هممکانی سامانههای ذخیرهسازی انرژی تلاش میکنند اتصال سریعتری به شبکه برق داشته باشند.

باتریهای مورد استفاده در مراکز داده، بارهای موسوم به «بارهای آموزشی» (Training Loads) را مدیریت میکنند؛ بارهایی که میتوانند در عرض چند میلیثانیه از ۱۰ درصد به ۹۰ درصد ظرفیت جهش کنند. سامانههای ذخیرهسازی، انعطافپذیری لازم برای پاسخ به این نوسانات را فراهم میکنند. اگرچه توربینهای گازی همچنان گزینه اصلی تأمین برق در محل مراکز داده هستند، اما ذخیرهسازی انرژی اکنون به دومین گزینه رایج در سبد پروژههای مراکز داده تبدیل شده است.

۵. رشد پروژههای هیبریدی

توسعهدهندگان بهطور فزایندهای سامانههای ذخیرهسازی انرژی را با نیروگاههای خورشیدی و بادی ترکیب میکنند. پروژههای هیبریدی به مدیریت پدیده کاهش تولید (Curtailment) کمک میکنند؛ وضعیتی که در آن بخشی از انرژی تجدیدپذیر به دلیل ناتوانی شبکه در دریافت برق تولیدشده، هدر میرود.

در استرالیا و هند، بیش از نیمی از پروژههای ذخیرهسازی اعلامشده در سال ۲۰۲۵ از نوع هیبریدی بودهاند. این روند در اروپا نیز با سرعت در حال گسترش است. بر اساس گزارش، برخی مناطق اروپایی اکنون سالانه بیش از ۵۰۰ ساعت قیمت منفی برق را تجربه میکنند؛ شرایطی که سودآوری نیروگاههای خورشیدی مستقل را کاهش میدهد. در چنین بازاری، توسعهدهندگان از قراردادهای خرید برق هیبریدی (Hybrid PPAs) برای محافظت از درآمد خود استفاده میکنند.

چشمانداز منطقهای

بازار ایالات متحده با یک افت موقت روبهرو خواهد شد؛ بهطوری که وود مکنزی کاهش رشد را برای سالهای ۲۰۲۶ و ۲۰۲۷ پیشبینی کرده است. علت این روند، تغییرات تعرفهای و زمان موردنیاز برای بازآرایی زنجیره تأمین عنوان شده است. با این حال، طبق گزارش، انتظار میرود رشد بازار از سال ۲۰۲۸ دوباره شتاب بگیرد.

در مقابل، اروپا بهعنوان یک نقطه روشن برجسته شده است. ظرفیت نصب ذخیرهسازی انرژی در اروپا در سال ۲۰۲۵ رشدی معادل ۱۶۰ درصد را تجربه کرده است. آلمان پیشتاز بازار سامانههای ذخیرهسازی کوچکمقیاس و توزیعشده است، در حالی که بریتانیا رهبری پروژههای بزرگ و نیروگاهی را در اختیار دارد.

در آمریکای لاتین، سال ۲۰۲۶ سال برگزاری مناقصههای جدید خواهد بود. برزیل در حال برنامهریزی برای برگزاری یک مناقصه ملی ذخیرهسازی انرژی در ابتدای سال ۲۰۲۶ است و شیلی نیز در حال بهروزرسانی مقررات خود برای پرداخت بهتر به خدمات شبکهای ارائهشده توسط سامانههای ذخیرهسازی است.

در مجموع، گذار جهانی انرژی با قدرت ادامه دارد. ذخیرهسازی انرژی دیگر صرفاً یک راهکار پشتیبان نیست و بهتدریج در حال تبدیل شدن به ابزار اصلی تضمین پایداری و قابلیت اطمینان شبکه برق است.