شرکتهای JA Solar و Trinasolar بهصورت مشترک رتبه نخست فهرست جهانی تولیدکنندگان ماژول خورشیدی مؤسسه Wood Mackenzie در نیمه اول سال ۲۰۲۵ را به خود اختصاص دادند. این دو شرکت بهترتیب امتیاز ۹۱.۷ و ۹۱.۶ را کسب کردند.

به گزارش سولار کوآرتر، در این رتبهبندی، عملکرد ۳۸ تولیدکننده پنل خورشیدی سیلیکون کریستالی ارزیابی شده و نتایج آن نشاندهنده عمق شکاف عملیاتی و مالی در صنعت جهانی تولید پنل خورشیدی است.

برایناساس، تولیدکنندگان پیشرو برای عبور از دوره طولانی مازاد عرضه و فشار شدید قیمتی بازار، بیش از گذشته بر برتری فناورانه، بهرهبرداری حداکثری از ظرفیت تولید و تنوع جغرافیایی تکیه کردهاند.

با وجود آنکه بزرگترین تولیدکنندگان جهان نزدیک به ۸۰ درصد از کل محمولههای جهانی پنل خورشیدی را در اختیار دارند، شرایط بازار همچنان برای آنها دشوار است.

ده تولیدکننده برتر درمجموع در نیمه نخست سال ۲۰۲۵ زیان خالصی معادل ۲.۲ میلیارد دلار گزارش کردهاند؛ زیانی که عمدتاً ناشی از افت شدید قیمت ماژولهای خورشیدی بوده و حتی بازیگران بزرگ این صنعت را نیز تحت تأثیر قرار داده است.

در مقابل، تمامی شرکتهای غیرچینی حاضر در میان ده تولیدکننده برتر توانستهاند با تمرکز بر بازارهای ممتاز و محافظتشده، همچنان سودآور باقی بمانند.

تحلیل وود مکنزی نشان میدهد تمرکز بالایی از سهم بازار و نرخ بهرهبرداری از ظرفیت تولید در میان تولیدکنندگان ردهاول صنعت پنل خورشیدی شکل گرفته است. ده تولیدکننده برتر در نیمه نخست سال ۲۰۲۵ بهطور میانگین نرخ بهرهبرداری ۷۰ درصدی از ظرفیت تولید خود را ثبت کردند؛ این درحالی است که میانگین جهانی برای سایر فعالان صنعت تنها ۴۳ درصد بوده است.

در این میان، شرکتهای Adani Solar و DMEGC Solar با حفظ بهرهبرداری کامل از ظرفیت تولید در طول این دوره، عملکردی متمایز از خود نشان دادند.

در مجموع، ده تولیدکننده بزرگ جهان ۲۲۴ گیگاوات پنل خورشیدی عرضه کردهاند که معادل حدود ۷۵ درصد از کل محمولههای جهانی در نیمه اول سال ۲۰۲۵ است.

این رتبهبندی همچنین بر افزایش تنوع جغرافیایی در صنعت تولید پنل خورشیدی تأکید دارد. بازیگران نوظهور از کشورهایی مانند هند، کرهجنوبی، سنگاپور و ایالات متحده درحال تقویت جایگاه خود هستند؛ روندی که نشاندهنده تغییر تدریجی چشمانداز رقابتی فراتر از چین و همزمان با سختگیرانهتر شدن سیاستهای تجاری بینالمللی است.

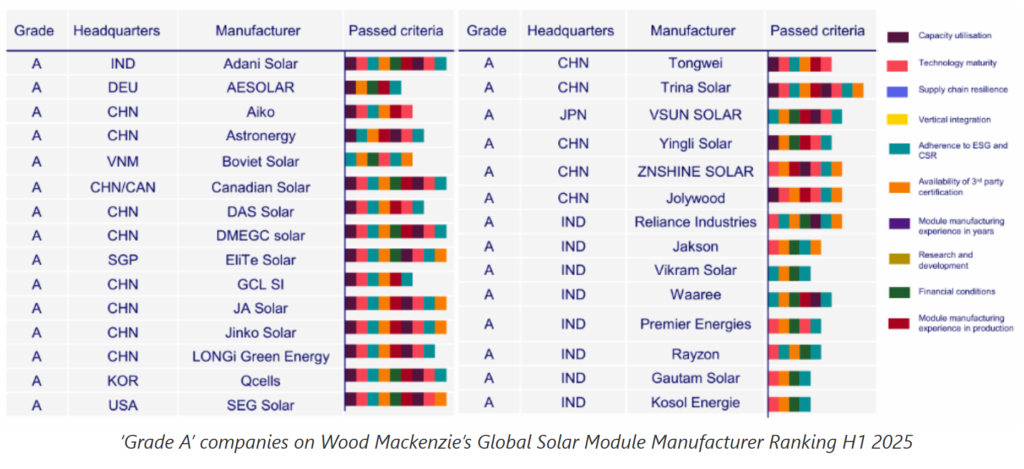

وود مکنزی در ارزیابی جدید خود، برای نخستینبار طبقهبندی «Grade A» را معرفی کرده است؛ معیاری که با هدف تعیین استانداردی بالاتر برای برتری عملیاتی و قابلیت تأمین مالی (Bankability) طراحی شده است. این شاخص، بهجای تمرکز صرف بر حجم فروش، بر رعایت مجموعهای از معیارهای عملکردی تأکید دارد و چارچوبی شفافتر برای کاهش ریسک تأمین تجهیزات در اختیار توسعهدهندگان پروژه و مالکان دارایی قرار میدهد.

براساس این ارزیابی، در نیمه نخست سال ۲۰۲۵، ۳۰ تولیدکننده از ۹ کشور مختلف موفق به کسب جایگاه Grade A شدهاند.

وود مکنزی در چشمانداز پیشرو پیشبینی میکند که صنعت جهانی تولید پنل خورشیدی در فاصله سالهای ۲۰۲۶ تا ۲۰۲۷ شاهد ادغامهای گستردهتر، یکپارچگی عمودی عمیقتر و منطقهایشدن بیشتر زنجیره تولید باشد. به گفته این مؤسسه، یکپارچهسازی فرایند تولید از ویفر تا ماژول بهتدریج به یکی از مزیتهای رقابتی کلیدی تبدیل میشود و همزمان چندین تولیدکننده بزرگ درحال توسعه ظرفیتهای تولیدی خود در خاورمیانه و شمال آفریقا هستند تا زنجیرههای تأمین مقاوم در برابر تعرفههای تجاری ایجاد کنند.

از منظر فناوری، پیشرفتهایی بهویژه در حوزه سلولهای TOPCon 4.0 و فناوریهای بککانتکت انتظار میرود بازده ماژولهای رایج بازار را به بیش از ۲۵ درصد برساند؛ روندی که به تسریع خروج خطوط تولید کمبازدهتر از چرخه رقابت منجر خواهد شد.

در چنین شرایطی، تأمینکنندگان ضعیفتر با تعطیلی یا ادغام مواجه میشوند و در مقابل، تولیدکنندگان پیشرو قادر خواهند بود نرخ بهرهبرداری ۶۰ تا ۷۵ درصدی از ظرفیت تولید خود را حفظ کنند.

وود مکنزی همچنین پیشبینی میکند که با تقویت تقاضای جهانی و ثبات تدریجی قیمتها از سال ۲۰۲۶ به بعد، صنعت خورشیدی از یک دوره بقا و فشار شدید، وارد مرحلهای از سرمایهگذاری راهبردی خواهد شد؛ مرحلهای که در آن، تولیدکنندگان دارای رتبه Grade A بهترین موقعیت را برای بهرهبرداری از موج بعدی رشد بازار خواهند داشت.