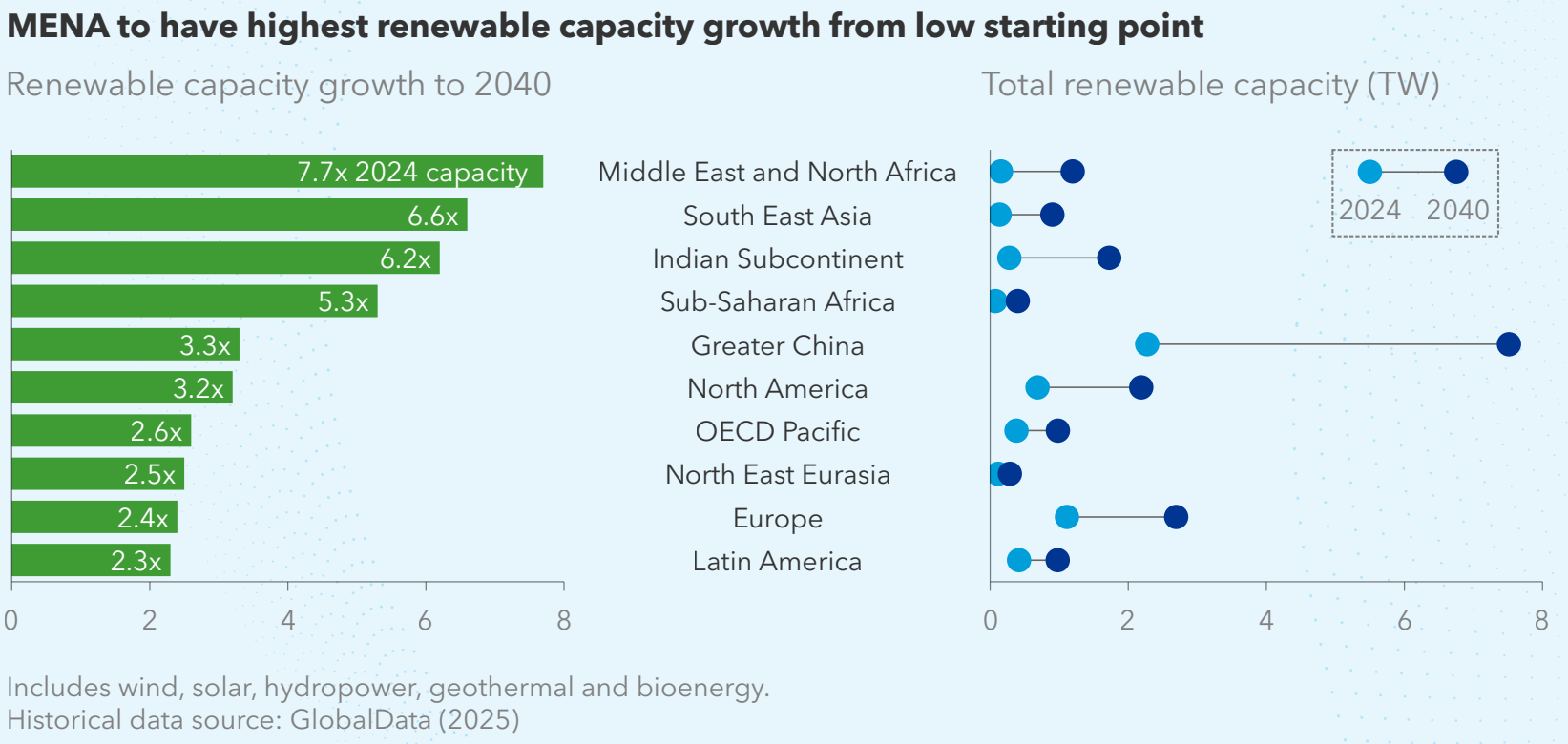

مؤسسه DNV در گزارشی تازه اعلام کرد منطقه خاورمیانه و شمال آفریقا، یا منا (MENA)، تا سال ۲۰۴۰ حدود ۸۶۰ گیگاوات ظرفیت جدید انرژی خورشیدی نصب خواهد کرد؛ رشدی که عمدتاً از سوی پروژههای بزرگمقیاس هدایت میشود. همچنین پیشبینی شده است که بین سالهای ۲۰۴۰ تا ۲۰۶۰ حدود ۲.۲ تراوات دیگر از ظرفیت خورشیدی و بادی در این منطقه افزوده شود.

بر اساس گزارش «The Rise of Renewables in the Gulf Region»، تولید برق از منابع تجدیدپذیر متناوب تا سال ۲۰۴۰ حدود ۱۴ برابر افزایش خواهد یافت. انرژی خورشیدی بهدلیل پایینترین هزینه تولید و سرعت بالای اجرا، محور اصلی این توسعه خواهد بود.

در این گزارش آمده است: «گسترش ظرفیت خورشیدی در این منطقه از یک مزیت جغرافیایی منحصربهفرد بهره میبرد؛ اوج تولید انرژی خورشیدی با اوج تقاضای برق – هم در مقیاس روزانه و هم فصلی – همزمان است.» این همزمانی بهویژه بهدلیل سهم بالای تقاضای برق برای وسایل سرمایشی در منطقه شکل گرفته و نیاز به باتریهای ذخیرهساز را کاهش میدهد و همچنین ریسک محدودسازی تولید برق خورشیدی را کم میکند.

طبق دادههای این گزارش، منطقه منا در سال ۲۰۲۴ مجموعاً ۷۶ گیگاوات ظرفیت خورشیدی در اختیار داشته است که شامل ۶۱ گیگاوات پروژههای مقیاسنیروگاهی و ۱۵ گیگاوات سامانههای توزیعشده بوده و حدود ۴ درصد برق منطقه را تأمین کرده است.

DNV پیشبینی میکند ظرفیت خورشیدی منطقه تا پایان ۲۰۲۶ به ۱۵۴ گیگاوات برسد و تا سال ۲۰۲۹ بار دیگر دو برابر شده و به ۳۴۳ گیگاوات افزایش یابد؛ در این مرحله، انرژی خورشیدی حدود ۱۹ درصد برق منطقه را تأمین خواهد کرد.

براساس این گزارش، ابعاد پروژههای مقیاسنیروگاهی در منطقه منا بهطور محسوسی درحال افزایش است؛ بهگونهای که پیشبینی میشود تا پایان دهه جاری، ۸۰ درصد پروژههای تکمیلشده ظرفیتی بیش از یک گیگاوات داشته باشند، درحالیکه این سهم در ابتدای دهه حدود ۲۰ درصد بوده است. همچنین سهم پروژههای خورشیدی متصل به سامانههای ذخیرهسازی رو به افزایش است. به گفته DNV، تا سال ۲۰۴۴ نیمی از ظرفیت خورشیدی مقیاسنیروگاهی منطقه به ذخیرهسازی متصل خواهد بود؛ این درحالی است که این نسبت در سال ۲۰۲۴ حدود ۱۶ درصد بوده است.

در حال حاضر منطقه خاورمیانه و شمال آفریقا ۳۶ گیگاواتساعت ظرفیت ذخیرهسازی در اختیار دارد که معادل ۱.۴ درصد ظرفیت جهانی است. DNV پیشبینی میکند ظرفیت ذخیرهسازی همگام با رشد تولید تجدیدپذیر افزایش یابد تا پایداری و انعطافپذیری شبکه برق حفظ شود. براساس برآوردها، ظرفیت ذخیرهسازی تا سال ۲۰۳۰ حدود ۱۰ برابر، تا ۲۰۴۵ حدود ۱۰۰ برابر و تا ۲۰۶۰ به ۹.۵ تراواتساعت خواهد رسید؛ رقمی که معادل ۱۲ درصد ظرفیت جهانی در آن زمان خواهد بود.

پروژههای ذخیرهسازی هممکان (co-located) سال گذشته از نیروگاههای تلمبهذخیرهای پیشی گرفتند و به فناوری غالب ذخیرهسازی در منطقه تبدیل شدند و انتظار میرود امسال به ۷۰ درصد از کل ظرفیت ذخیرهسازی برسند.

در مقابل، بخش خورشیدی توزیعشده در منطقه منا نسبت به میانگین جهانی سهم کمتری دارد. در سال ۲۰۲۴ حدود ۱۹ درصد از ظرفیت خورشیدی منطقه به سامانههای توزیعشده اختصاص داشت، در حالی که میانگین جهانی ۳۰ درصد است. DNV پیشبینی میکند منطقه تنها تا سال ۲۰۳۵ به این نسبت جهانی دست یابد.

گزارش DNV میافزاید تقاضای جدید برای پروژههای خورشیدی تا سال ۲۰۴۰ در وهله نخست از بخش ساختمانها نشأت خواهد گرفت؛ بهویژه در حوزه سرمایش فضا و آبشیرینکنها.

در بازه ۲۰۴۰ تا ۲۰۶۰ نیز پیشبینی شده است ۲.۲ تراوات دیگر ظرفیت خورشیدی و بادی در منطقه خاورمیانه و شمال آفریقا نصب شود. محرکهای اصلی رشد تقاضا در این دوره شامل گذار به خودروهای برقی، افزایش مراکز داده مرتبط با هوش مصنوعی و توسعه تولید هیدروژن سبز خواهد بود. براساس این برآوردها، تا سال ۲۰۶۰ حدود ۹۲ درصد تولید برق منطقه از منابع غیر فسیلی تأمین خواهد شد؛ رقمی که در سال ۲۰۲۴ تنها ۱۴ درصد بوده است.

در این گزارش آمده است: «منطقه منا هنوز به نقطه “افزونگی خالص” (additionality) نرسیده است؛ نقطهای که در آن رشد تولید برق غیرفسیلی از رشد تقاضای برق پیشی میگیرد.» DNV پیشبینی میکند این آستانه پس از سال ۲۰۴۰ محقق شود و تنها از آن زمان است که گذار انرژی بهطور واقعی آغاز خواهد شد.

این شرکت همچنین تأکید کرده است که شبکه برق نسبتاً جدید و مستحکم منطقه احتمالاً در کوتاهمدت مانع رشد تجدیدپذیرها نخواهد شد؛ برخلاف بسیاری از مناطق جهان که با محدودیتهای شبکه مواجهاند. طی دهه گذشته، طول خطوط انتقال و توزیع در منطقه ۲۴ درصد افزایش یافته و انتظار میرود طی دهه آینده نیز دو برابر شود و تا سال ۲۰۳۴ رشد ۵۲ درصدی دیگری را تجربه کند.

با این حال، DNV هشدار میدهد از سال ۲۰۳۵ به بعد، در صورت همگام نبودن توسعه و ارتقای شبکه با رشد ظرفیت تجدیدپذیر، شبکه میتواند به گلوگاه تبدیل شود. در گزارش آمده است: «نبود نسبی گلوگاه در منطقه منا عمدتاً به این دلیل است که توسعه تجدیدپذیرها هنوز در مراحل اولیه قرار دارد؛ اما با توجه به نبود تولید داخلی برای برخی تجهیزات کلیدی، منطقه همچنان با تأخیرهایی در زنجیره تأمین مواجه است.»